- 31/05/2024

- Envoyé par : Rédaction

- Catégories: Actualités, Analyses Marché, Cours de l'Or

Depuis 2022 et le retour de l’inflation, les banques centrales battent des records historiques dans l’accumulation d’or. La demande d’or des banques centrales est passée de moins de 2 % de la demande totale du marché de l’or en 2010 à plus de 23 % en 2023. La dynamique acheteuse des banques centrales contraste nettement avec les opérations vendeuses des années 1990. Les causes de ces achats massifs par les banques centrales sont multiples : réserve de valeur et outil anti-crise, diversification stratégique, couverture contre l’inflation, etc.

D’après le World Gold Council pour l’année 2024, les banques centrales conserveraient 17 % de tout l’or extrait dans le monde (soit 36 700 tonnes). La majorité de cet or aurait été acquis par les banques centrales au cours des 14 dernières années, une tendance croissante et qui s’accélère.

Pourquoi acheter de l’or pour une banque centrale ?

1 000 tonnes d’or : c’est la quantité d’or achetée par les banques centrales en 2022 et 2023. Une quantité astronomique, record dans l’histoire monétaire. Depuis deux années consécutives, les banques centrales battent ainsi tous les records d’accumulation d’or. Au premier trimestre 2024, cette dynamique se poursuit avec l’acquisition de près de 300 tonnes d’or. Les principaux pays acquéreurs ont été la Turquie, la Chine et l’Inde, avec respectivement 30, 27 et 18 tonnes d’or acquises. En 2023, la Chine, la Pologne et Singapour ont accumulé le plus d’or, avec 225, 130 et 76 tonnes respectivement.

Dès lors, pourquoi acheter de l’or alors que la banque centrale est censée inspirer confiance dans sa propre monnaie ? Le signal envoyé par une banque centrale en s’exposant à une telle valeur refuge peut paraître paradoxal par rapport à son objectif de stabilité des prix et la stabilité de sa monnaie. Mais l’achat d’or de la part des banques centrales permet de profiter d’un certain nombre d’avantages qui ne sont pas offerts par les devises étrangères ou la monnaie nationale. Les banques centrales achètent ainsi de l’or pour plusieurs raisons stratégiques et économiques.

L’or : réserve de valeur et assurance anti-crise

D’abord, l’or est une réserve de valeur sans contrepartie. Il est considéré comme sûr et durable, renforçant ainsi la crédibilité d’une banque centrale et la confiance dans sa monnaie. En effet, l’or peut être crucial pour attirer des investisseurs et maintenir la stabilité de la monnaie nationale. Contrairement aux devises, la valeur de l’or n’est pas sujette à l’inflation ou aux politiques monétaires d’un pays en particulier. Nous savons que le rôle d’une banque centrale est particulièrement renforcé pendant les crises, et elle se doit de préserver un bilan sain dans toutes les circonstances.

De ce fait, l’or renforce la stabilité financière du système bancaire central. En période d’incertitude économique ou géopolitique, il est perçu comme un actif refuge. Les banques centrales achètent de l’or pour protéger leurs réserves et garantir une certaine stabilité financière, ce qui leur permet également de limiter la perte de confiance.

Une diversification stratégique et indispensable

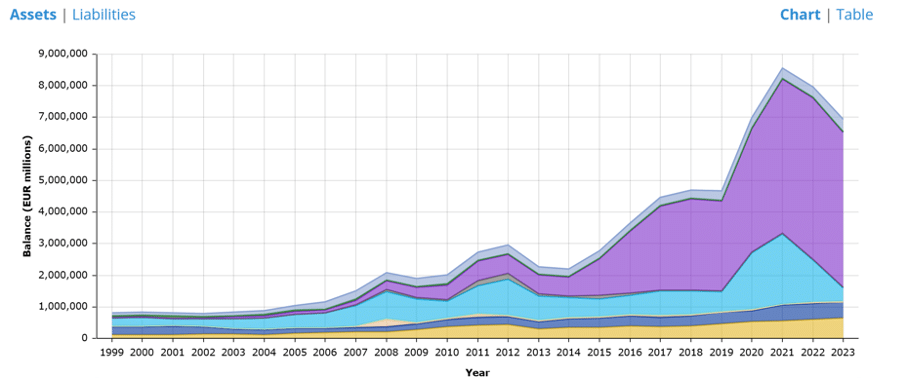

Source : Annual consolidated balance sheet of the Eurosystem (europa.eu)

La part de l’or est loin d’être négligeable dans le bilan des banques centrales. La BCE, par exemple, détenait 9,4 % de son bilan sous forme d’or en 2023 (courbe jaune). Toutefois, il est à noter que cette proportion était de 14 % en 2000 et de 15,5 % en 2010. En 2020, suite à l’expansion considérable du bilan des banques centrales avec la création monétaire liée à la crise, cette part d’or dans le bilan n’était plus que de 6,5 % en 2021.

Les achats massifs d’or des banques centrales constituent avant tout un réajustement face à la hausse exceptionnelle du bilan de ces institutions ces dernières années. Cependant, proportionnellement au bilan, les banques centrales détiennent encore moins d’or que lors de la décennie précédente. Il est remarquable que l’or est classé comme le « premier actif » de la banque centrale. Pour la BCE, il est effectivement classé « A1 » parmi les 9 catégories d’actifs. Ainsi, malgré la fin de l’étalon or, les banques centrales considèrent l’or comme l’actif de référence, bien que cela ne soit pas toujours clairement communiqué au public.

En outre, le bilan des banques centrales inclut la base monétaire, c’est-à-dire la monnaie en circulation libre de dette et les réserves bancaires. Cette monnaie, qualifiée de libre de dette car émise par la banque centrale indépendamment de toute dette, est garantie en partie par l’or, considéré comme l’actif de référence. Ainsi, les stocks d’or des banques centrales constituent en quelque sorte la « base de la base » du système monétaire, malgré l’absence d’étalon or. L’or occupe donc une dimension stratégique et demeure indispensable au bon fonctionnement de nos économies contemporaines.

L’or des banques centrales contre l’instabilité des prix ?

L’or a tendance à conserver sa valeur face à l’inflation. En effet, il performe jusqu’à 4 à 5 fois plus vite que l’inflation à long terme. Dans ce cadre, les banques centrales achètent de l’or pour protéger leurs réserves contre la dévaluation due à l’inflation. Les effets de l’inflation peuvent donc accroître la nécessité d’acquérir de l’or pour les banques centrales. Une dynamique inflationniste, si elle est plus prononcée que dans le reste du monde, peut entraîner une détérioration de la balance des paiements et une dépréciation de la monnaie. En l’absence d’une hausse des taux, une inflation galopante peut entraîner une dévaluation considérable de la monnaie et des besoins accrus en devises étrangères.

En 2022, l’inflation mondiale a atteint près de 8,8 %. Dans le même temps, l’inflation galopante dans de nombreux pays a entraîné une diminution d’environ 7,5 % des réserves de change mondiales, soit près de 1 000 milliards de dollars à l’échelle mondiale. Dans un tel contexte, les banques centrales les plus exposées à l’or ont bénéficié d’une moindre diminution des réserves de change.

En diversifiant leurs réserves avec de l’or, les banques centrales peuvent réduire leur dépendance à une seule devise, comme le dollar américain. Une situation inflationniste sera donc d’autant plus soutenable pour une banque centrale que les réserves de change sont largement couvertes par des stocks d’or. Cela permet de réduire les risques associés aux fluctuations des devises et aux crises économiques. De plus, l’or peut être utilisé pour intervenir sur les marchés des changes ou pour soutenir la monnaie nationale.

Or et réserves de change, un arbitrage complexe

La gestion des réserves de change est une fonction majeure des banques centrales. Elles les utilisent pour intervenir sur les marchés des changes et stabiliser leur monnaie. Par exemple, elles peuvent acheter leur propre monnaie pour soutenir sa valeur ou vendre des devises étrangères pour éviter une appréciation excessive de leur monnaie. En période de crise, les réserves de change permettent également aux pays de continuer à importer des biens et services essentiels même en période de turbulence économique.

Ainsi, des réserves de change importantes renforcent la confiance des investisseurs étrangers et des partenaires commerciaux dans la capacité d’un pays à honorer ses obligations financières internationales. Cependant, si les réserves de change sont constituées de devises étrangères, soumises aux aléas géopolitiques et aux fluctuations des taux de change, alors la banque centrale s’expose à un risque majeur. L’or intervient alors comme une réserve de change sans contrepartie et avec une volatilité moindre.

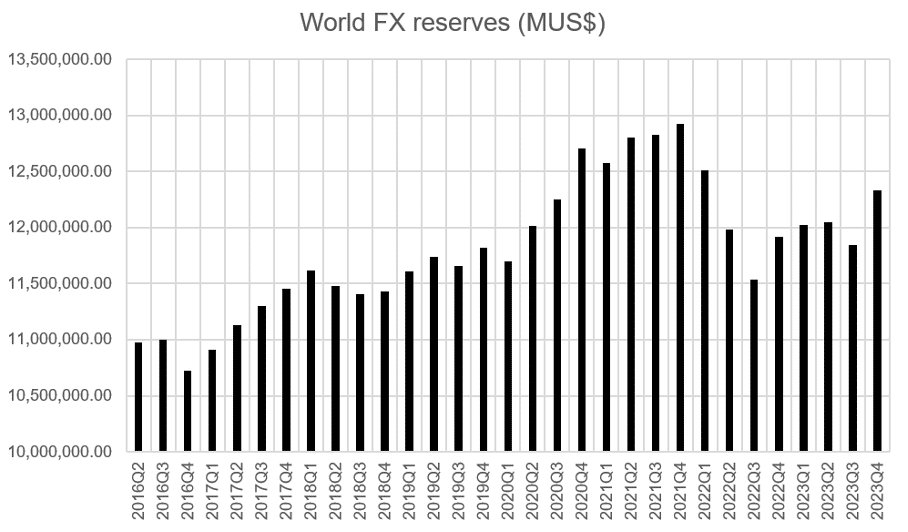

Source : Table 1: World Currency Composition of Official Foreign Exchange Reserves – IMF Data

Il existe donc une symétrie entre la quantité de devises détenue par une banque centrale et son stock d’or. Par exemple, les réserves de change mondiales ont atteint un sommet majeur en 2013 avant de commencer à décliner jusqu’en 2016, de manière symétrique au cours de l’or. Actuellement, les banques centrales détiennent environ 16 % des réserves de change sous forme d’or. La Turquie est le pays qui concentre le plus d’or, car la quasi-totalité de ses réserves sont sous forme d’or, principalement en raison de l’hyperinflation qui prévaut (70 %).

En revanche, la Chine détient moins de 5 % de ses réserves, qui demeurent les réserves les plus importantes du monde, sous forme d’or. Les achats massifs de la Chine correspondent à une stratégie de diversification de ses réserves de change. Par ailleurs, les États-Unis détiennent 70 % des réserves de change sous forme d’or, suivis de l’Allemagne, de l’Italie et de la France dans des proportions semblables.

Vers des achats d’or durablement élevés ?

Au final, l’intérêt accru des banques centrales pour l’or soulève des questions importantes quant à l’avenir de cette tendance. Alors que les banques centrales continuent en 2024 d’accumuler des quantités records d’or, il est légitime de se demander si cette demande sera durable à long terme. Plusieurs facteurs pourraient influencent nettement la demande future d’or des banques centrales.

D’une part, la persistance des incertitudes économiques et géopolitiques mondiales pourrait encourager les banques centrales à renforcer leurs réserves d’or comme une forme de sécurité financière face à ces défis. Devenir indépendant du dollar ou de la plupart des devises majeures peut être un moyen de soutenir une stratégie géopolitique et de diversification. D’autre part, l’évolution des politiques monétaires et des régimes de change pourraient également influencer la demande d’or des banques centrales, en particulier dans un contexte de volatilité accrue sur les marchés financiers.

De plus, la perception de l’or en tant que réserve de valeur sûre pourrait continuer à soutenir sa demande, en particulier dans un environnement marqué par des préoccupations persistantes concernant l’inflation et la stabilité des devises. Cependant, il est important de reconnaître que l’or est un actif dont la valeur est sujette à des fluctuations et à des cycles économiques. Par conséquent, la demande d’or des banques centrales pourrait évoluer en fonction des conditions économiques et des politiques monétaires à l’avenir. Une nouvelle baisse des taux, et un assouplissement de la politique monétaire, favoriserait ainsi les achats d’or à long terme en raison de l’expansion du bilan des banques centrales.

Dans ce contexte, il sera intéressant de suivre de près l’évolution de la demande d’or des banques centrales. L’or demeure la « base de la base » monétaire.