- 17/09/2024

- Envoyé par : Rédaction

- Catégories: Actualités, Analyses Marché

Jusqu’où pourra monter le prix de l’or ?

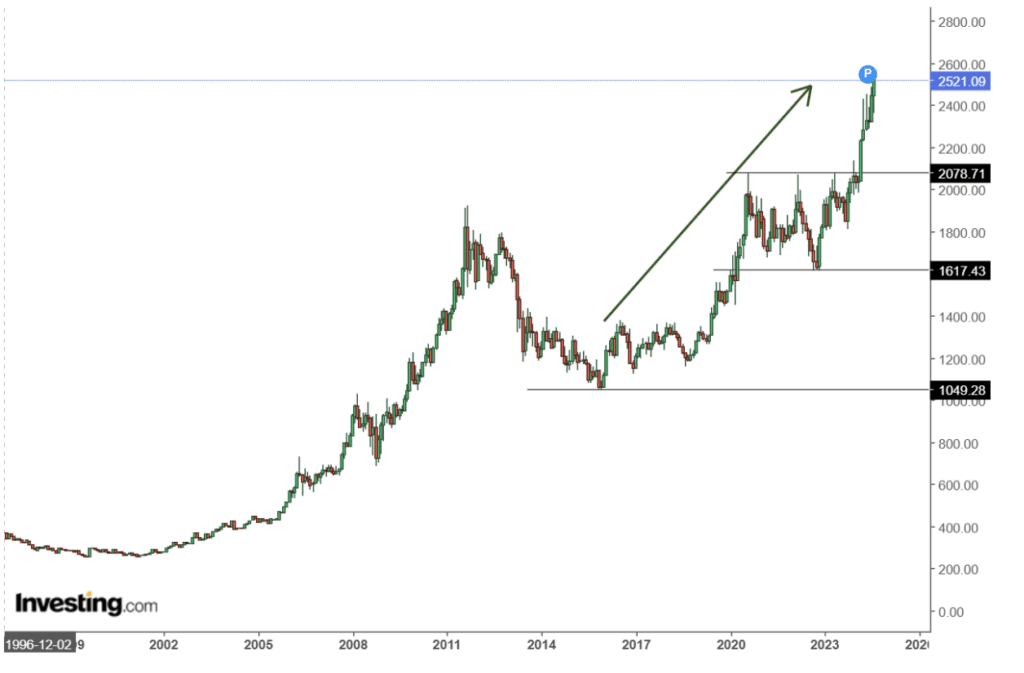

2 560 $ ou 2470 € : c’est désormais le prix d’une once d’or ! Le lingot d’or de 1 Kg approche ainsi le prix considérable de 75 000€. Et depuis 2000, la valeur du cours de l’or aura été quasiment multipliée par 10 !

Ce record historique du cours de l’or attire l’attention des médias et le questionnement des investisseurs. Mais comment expliquer ces nouveaux records ? Et cette tendance peut-elle se poursuivre ?

Le cours de l’or au plus haut

Depuis 2016, la performance moyenne de l’or dépasse 8 %, ce qui excède 6,5 % en moyenne depuis la fin de l’étalon or. Cette tendance haussière s’accélère encore ces dernières années. Après une performance de près de 5 % en 2023, l’or a gagné près de 25 % depuis janvier 2024.

Alors que l’or valait 250 $ l’once en 2001, son cours a été multiplié par 10 en plus de 20 ans ! Néanmoins, l’or a subi plusieurs phases de baisse, notamment de 2012 à 2015 (-40 %) et de 2020 à 2022 (-22 %). Mais ces baisses ne sont pas comparables aux performances haussières qui atteignent près de +600 % entre 2001 et 2012, puis +140 % de 2015 à 2024.

Comment expliquer cette performance ?

Les raisons de la hausse durable du cours de l’or sont multiples :

- Pour l’offre, il y a des difficultés pour les compagnies minières sur le coût de production.

- Pour la demande, les tensions sur les marchés financiers et les risques de récession ont favorisé un arbitrage des investisseurs en faveur de l’or.

- A cela, s’ajoute la forte demande des banques centrales qui se maintient à un rythme élevé.

L’or connaît ainsi une hausse assez durable depuis 2016. La crise de la COVID a dernièrement favorisé une ascension abrupte du métal jaune. Mais après quelques années de stagnation du cours de l’or malgré les difficultés liées à l’inflation, l’or a rapidement poursuivi sa trajectoire haussière.

Les prix montent mais la demande recule légèrement

Entre le premier trimestre 2024 et le deuxième trimestre, la demande pour la bijouterie a chuté de 22 %. De même, la demande des banques centrales a chuté de 40 %. La demande d’investissement a cependant progressé de 25 % en raison des tensions sur les marchés financiers.

La demande sur le marché de l’or est donc en recul sur 4 trimestres consécutifs. Le recul de la demande sur le marché de l’or pourrait donc paraître comme un signe de faiblesse de la hausse du cours ces derniers mois. A cela s’additionne la progression de l’offre minière de 8 % sur un trimestre pour se rapprocher de 930 tonnes d’or. La théorie suggèrerait donc une baisse du cours de l’or ; mais ces statistiques apparaissent plutôt être la conséquence que la cause de l’augmentation de la valeur de l’or.

Un affaiblissement durable de la demande d’or pourrait cependant entrainer une surchauffe du marché de l’or, et finalement une stagnation ou une baisse du cours.

Une explication majeure : la baisse des taux des banques centrales

Les taux d’intérêt réels (taux d’intérêt nominaux moins l’inflation) jouent un rôle crucial dans la détermination du prix de l’or. Lorsque ces taux sont faibles ou négatifs, détenir des obligations ou d’autres actifs financiers devient moins attractif, car le rendement réel est faible ou nul. Dans ce contexte, l’or, qui ne produit pas de revenu en soi, devient plus compétitif par rapport aux actifs financiers traditionnels, ce qui pousse son prix à la hausse.

De ce fait, lorsque les taux d’intérêt sont bas, le coût d’opportunité de la détention d’or diminue, ce qui rend cet actif plus attractif pour les investisseurs. Entre 2020 et 2023, la hausse du taux réel aurait théoriquement dû se traduire par une baisse de la valeur de l’or. Mais ce ne fut pas le cas.

Dans tous les cas, la réduction de la rémunération du capital favorise l’attractivité de l’or. Historiquement, l’impulsion d’une baisse de taux de la part de la banque centrale américaine induit une hausse moyenne de 40 % du prix de l’or. Ces baisses de taux s’accompagnent souvent d’un ralentissement de l’activité économique, ce qui favorise encore l’ascension de l’or face aux incertitudes.

Le léger repli du dollar favorise l’or

Lorsque le dollar se déprécie par rapport aux autres devises, le prix de l’or augmente généralement. Un dollar plus faible rend l’or moins cher pour les investisseurs étrangers, ce qui stimule la demande et contribue à la hausse des prix.

Les politiques monétaires américaines et les déficits budgétaires importants peuvent entraîner un affaiblissement du dollar, et par conséquent, une augmentation du prix de l’or. Depuis juin 2024, le dollar index a cédé plus de 4 % favorisant une hausse symétrique de l’or.

L’élection présidentielle aux Etats-Unis pourrait ajouter de l’incertitude chez les investisseurs. Ce phénomène expliquerait aussi la performance assez importante de l’or, car les investisseurs cherchent avant tout à se couvrir.

La hausse des prix profite à l’or

La plupart de l’or vendu sur le marché à ce jour est issu de la production minière. L’inflation des coûts ces dernières années a mené à une hausse durable et continue du coût de production. Mais la hausse insuffisante de la valeur de l’or a créé une sorte d’effet de congestion, jusqu’à ce que la demande des banques centrales progresse et que les prix augmentent.

L’inflation favorise donc une hausse de la valeur de l’or dans le long terme. Historiquement, les périodes d’inflation élevée ont coïncidé avec des hausses significatives du prix de l’or. Les années 1970, par exemple, ont vu une explosion des prix de l’or en raison d’une inflation galopante liée aux chocs pétroliers.

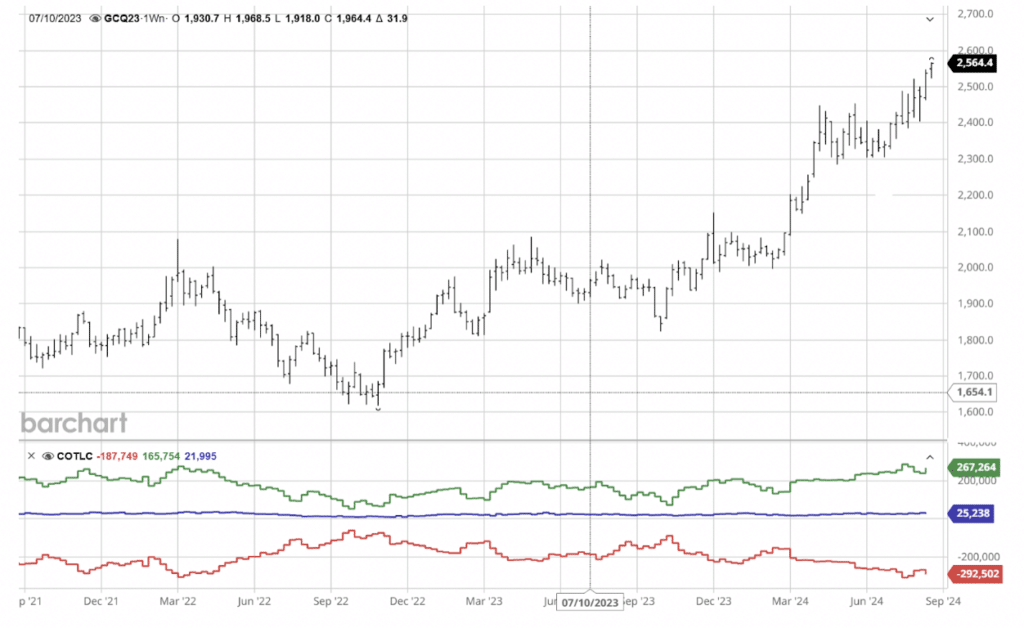

Le marché dérivé de l’or reste très actif

Dans une tendance haussière, l’intérêt des investisseurs augmente. Le nombre de contrats ouverts sur les produits dérivés (futures, options…) augmente également, ce qui signifie que les compagnies minières vendent plus et que les investisseurs, les courtiers et les négociants achètent plus à terme.

La plupart des sommets majeurs du cours de l’or sont souvent coordonnés avec un important volume de contrats. A l’inverse, les creux sont souvent coordonnés avec un faible volume de contrats. Depuis le début de l’année 2024, le nombre de contrats ouverts augmente. Malgré un léger désintérêt des intervenants en juillet 2024, le volume semble repartir à la hausse.

Cette hausse de l’intérêt est aussi portée par les gestionnaires d’actifs, dont le volume de contrats ne cesse de croître depuis 2022. Malgré tout, un plafonnement de l’intérêt des intervenants en nombre de contrats ouverts pourrait traduire à terme une décrue de la valeur de l’or. La hausse de l’intérêt des intervenants reste donc à confirmer.

Les marchés financiers confrontés au risque de krach ?

Lorsque les marchés financiers deviennent volatils, notamment les marchés boursiers, les investisseurs cherchent à se diversifier pour limiter les risques. L’or agit souvent comme une couverture contre cette volatilité. Un stress anormal sur les marchés peut donc expliquer le comportement de l’or à plus court terme.

La baisse brutale et sèche des actions début août a provoqué une hausse de volatilité du S&P 500, l’indice boursier américain de référence, à près de 65 ! Un niveau de panique qui équivaut à 2020 ou 2008. Cette panique financière a été principalement induite par le niveau de spéculation élevé au Japon lié à la présence de taux anormalement bas.

Le retour de la volatilité sur les marchés favorise directement des achats d’or de la part des gestionnaires qui souhaitent couvrir leur portefeuille. En général, il faut noter que l’or approche d’un sommet important quelques mois après un sommet majeur de volatilité. C’est-à-dire que les gestionnaires et les investisseurs pourraient avoir tendance à déboucler leurs positions en or une fois le risque financier dépassé.

Une hausse durable en cours ?

Depuis 2000, l’augmentation de la valeur de l’or est suivie par des corrections qui sont toujours dépassées. Cette dynamique est d’abord portée par le retour à la mode de l’or ; mais aussi et surtout par la difficulté croissante pour extraire ce métal rare. Ce retour à la mode s’explique à la fois par l’évolution du contexte géopolitique international qui se polarise ; mais encore par la nécessité pour les banques centrales et les investisseurs de trouver une valeur stable et indépendante du reste du système financier.

Mais l’or progresse particulièrement lorsque son utilité financière est avérée, c’est-à-dire en présence de crises financières, de récessions, ou de périodes inflationnistes. De plus, la baisse des taux des banques centrales favorise considérablement l’attractivité de l’or dans un contexte de tension sur les marchés financiers internationaux face aux différences de politiques monétaires.

Le potentiel de l’or est certainement encore présent, mais la demande se réduit en 2024 alors que l’offre augmente. Ce comportement montre une sensibilité inverse au prix de l’or, ce qui est peu courant. Néanmoins, les éléments fondamentaux demeurent encore bien orientés avec une hausse de l’intérêt des intervenants sur les dérivés, une hausse des coûts de production, et un maintien de la demande sur des niveaux élevés dans le long terme.